Scene 1 (0s)

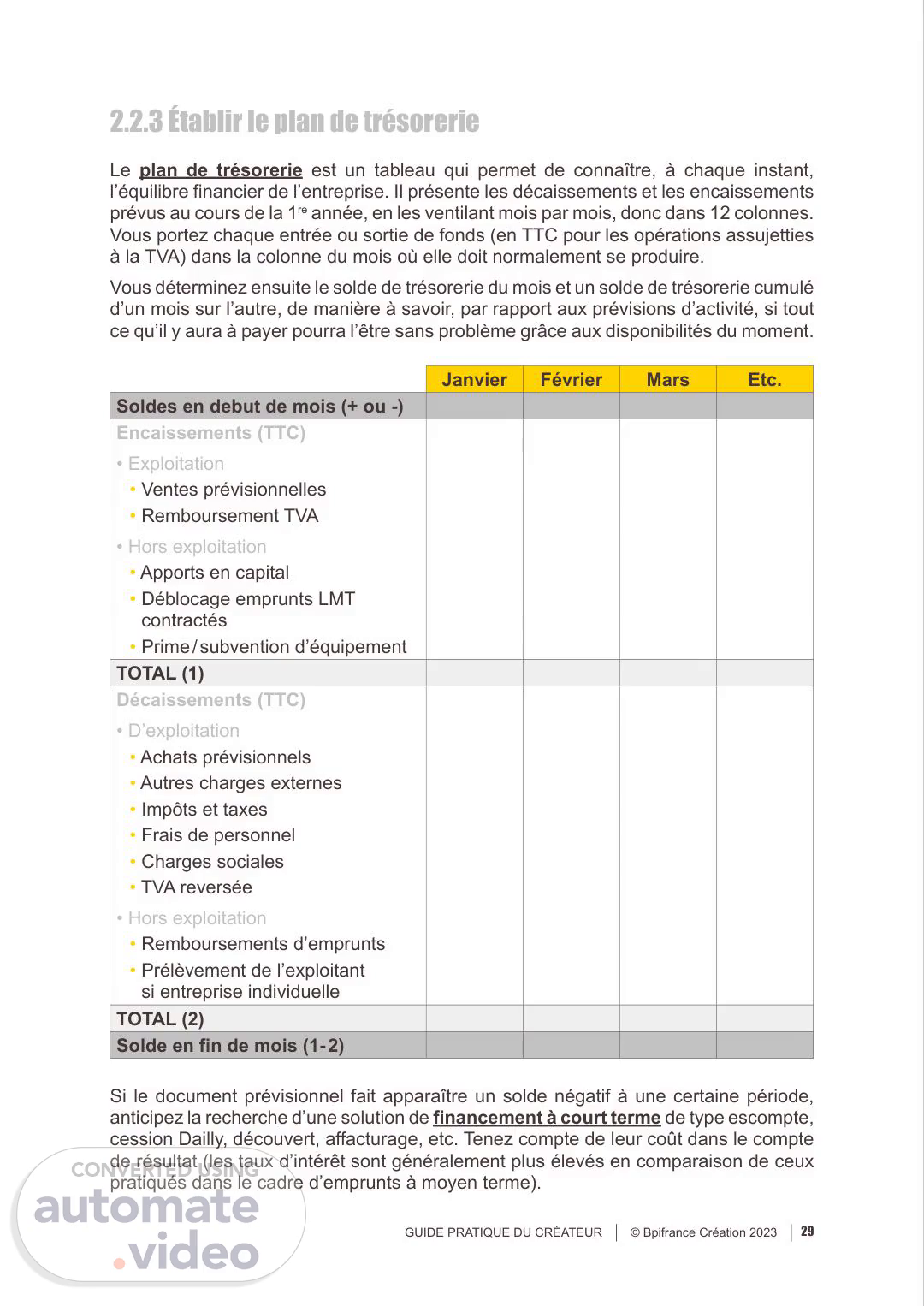

[Audio] 2.2.3 Établir le plan de trésorerie Le plan de trésorerie est un tableau qui permet de connaître, à chaque instant, l’équilibre financier de l’entreprise. Il présente les décaissements et les encaissements prévus au cours de la 1re année, en les ventilant mois par mois, donc dans 12 colonnes. Vous portez chaque entrée ou sortie de fonds (en T-T-C pour les opérations assujetties à la T-V-A--) dans la colonne du mois où elle doit normalement se produire. Vous déterminez ensuite le solde de trésorerie du mois et un solde de trésorerie cumulé d’un mois sur l’autre, de manière à savoir, par rapport aux prévisions d’activité, si tout ce qu’il y aura à payer pourra l’être sans problème grâce aux disponibilités du moment. Janvier Février Mars Etc. Soldes en debut de mois ( plus ou -) Encaissements (T-T-C--) Exploitation Ventes prévisionnelles Remboursement T-V-A Hors exploitation Apports en capital Déblocage emprunts L-M-T contractés Prime / subvention d’équipement total (1) Décaissements (T-T-C--) D’exploitation Achats prévisionnels Autres charges externes Impôts et taxes Frais de personnel Charges sociales T-V-A reversée Hors exploitation Remboursements d’emprunts Prélèvement de l’exploitant si entreprise individuelle total (2) Solde en fin de mois (1 2) Si le document prévisionnel fait apparaître un solde négatif à une certaine période, anticipez la recherche d’une solution de financement à court terme de type escompte, cession Dailly, découvert, affacturage, et cetera Tenez compte de leur coût dans le compte de résultat (les taux d’intérêt sont généralement plus élevés en comparaison de ceux pratiqués dans le cadre d’emprunts à moyen terme). GUIDE PRATIQUE DU CRÉATEUR © Bpifrance Création 2023 29.